MATERIA: Planificación Patrimonial y Sucesoria.

|

De Simón I. Patiño a la “Princesa Bobo”, la planificación patrimonial de la mayor fortuna de Bolivia.

|

Toda planificación patrimonial tiene el propósito de proteger y acrecentar una fortuna, a lo largo de las distintas generaciones de la familia que es su dueña final.

Este boletín tiene el propósito de describir los grandes pasos de una planificación patrimonial y sucesoria, tomando como ejemplo y a grandes rasgos, la historia de la familia cuyo patriarca fue Simón I. Patiño.

Patiño es un boliviano notable y controvertido en muchos sentidos. Nació en 1860 en un pequeño pueblo llamado Caraza (actualmente Santivañez) y, aunque sólo tuvo educación hasta la secundaria, llegó a ser uno de los hombres más ricos del mundo. Su fortuna, calculada en USD 81,2 billones de dólares a valores de 2008[1], fue planificada bajo estándares internacionales sofisticados, que aquí están referidos brevemente.

Para quienes quieran conocer a Simón I. Patiño.

Les recomiendo leer “Patiño Rey del Estaño”, libro escrito por Charles F. Geddes[2], obra que, a diferencia de muchas otras, se aleja de la fantasía literaria y más bien expone a un industrial minero, muy dedicado y preciso, que da pasos certeros en busca del éxito económico. El libro contiene una gran cantidad de cartas y extractos de documentos escritos por Patiño que, de forma incuestionable, demuestran su inteligencia y talento para los negocios. No hay duda de que él siempre estuvo a la altura de los desafíos que tuvo al frente, que fueron muchos y diversos a lo largo de su vida.

El análisis histórico de Simón I. Patiño excede en mucho los propósitos de este boletín. Este análisis debe ser abordado en un trabajo exhaustivo y preciso, por ahora inexistente, pero que puede ser alimentado por las fuentes documentales disponibles recientemente en Internet.

Primer paso: amasar una fortuna.

Es sabido que toda fortuna nace y crece por trabajo duro y gran dosis de buena suerte.

Simón I. Patiño empezó su actividad minera en 1895, en la ciudad de Oruro, mediante la adquisición de una mina llamada “La Salvadora”. A diferencia de otros mineros de la época, él no buscaba plata, sino más bien estaño.

La elección del negocio del estaño sería fundamental en el crecimiento de su fortuna, debido a que este metal es considerado estratégico para muchos usos industriales, especialmente aquellos relacionados con la guerra. En efecto, los días de Patiño verían la Primera Guerra Mundial, la Segunda Guerra Mundial y los aprestos para la Guerra Fría.

Patiño era un hombre dispuesto a aceptar riesgos. A él se le atribuye la frase “No hay buena mina sin pleitos”. En efecto, si le ofrecían en venta una mina con los papeles en orden y sin litigios, inmediatamente perdía interés en ella.

Segundo paso: las fortunas familiares son administradas inicialmente por los patriarcas.

Como no podía ser de otra manera, Patiño manejaba sus negocios personalmente, imprimiendo su toque personal en cada detalle. Tenía administradores competentes en sus minas, pero hasta el final de sus días se esforzaría por enviar instrucciones precisas sobre los nuevos trabajos en cada socavón, haciendo gala de una excelente memoria sobre las formaciones geológicas y los avances ya realizados.

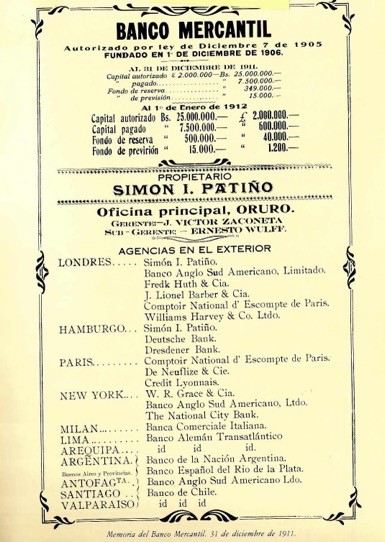

Patiño fue también banquero, fundador y propietario del Banco Mercantil.

Tercer paso: con la expansión de los negocios, surgen las estructuras corporativas complejas.

Con el exponencial crecimiento de sus negocios, Patiño migró primero a Hamburgo, después a Paris, hasta finalmente residir en Nueva York. Podemos imaginar que para un obsesivo controlador como era Patiño, alejarse tanto de sus minas no debió ser un proceso fácil; sin embargo, dejar atrás Bolivia resultó clave para la expansión mundial de sus negocios. Patiño debía ocuparse también de minas en Nigeria, Indonesia, Malasia, Tailandia y Burma.

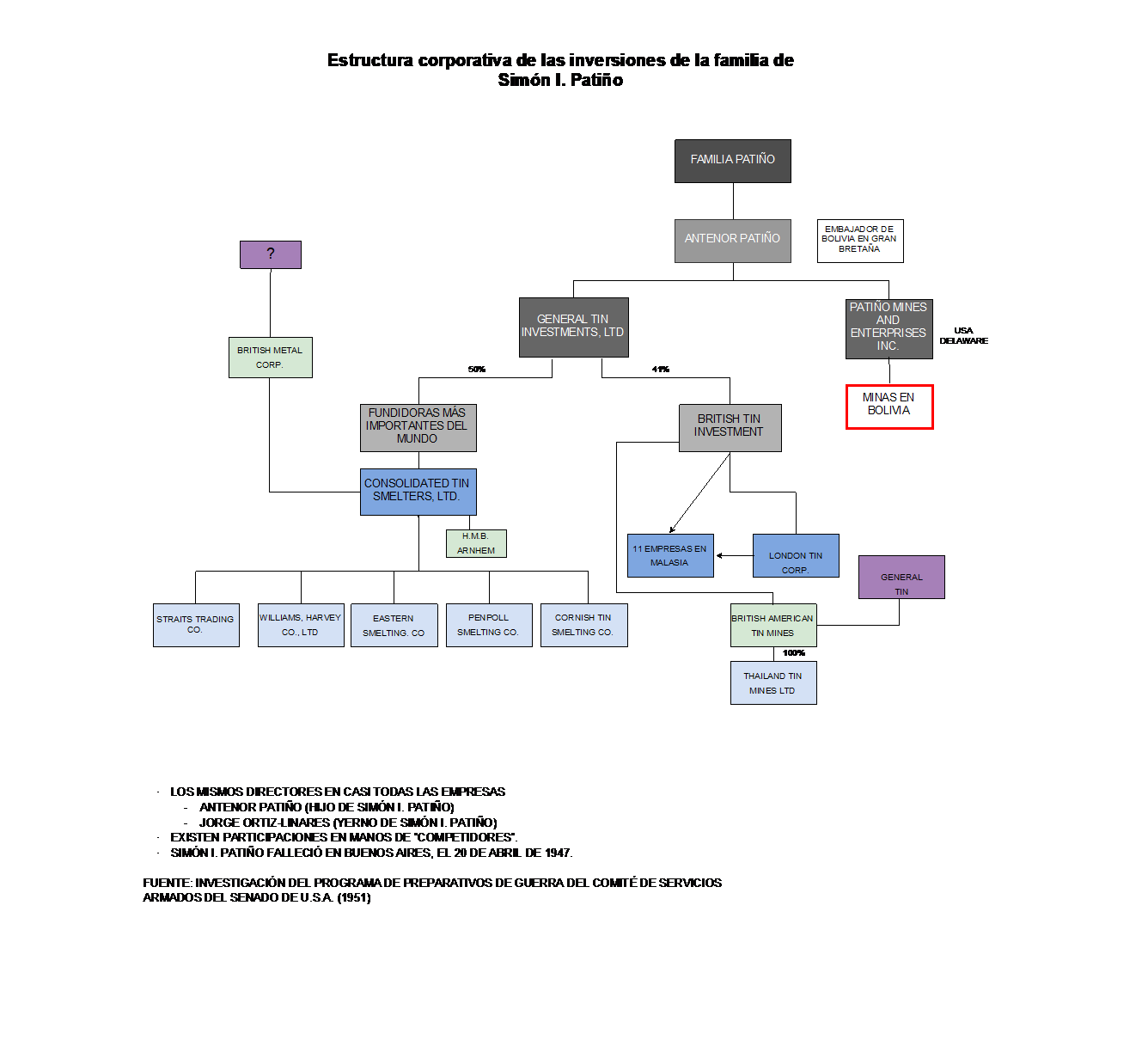

Patiño se convirtió en un inversionista de talla mundial, en todos los rubros del estaño, desde la producción, hasta la fundición y el control del mercado mundial del producto. Reflejos de este crecimiento son la organización del Comité Internacional del Estaño y la formación del holding denominado “Patiño Mines and Enterprises Consolidated, Incorporated – P.M.E.C.I.”, un grupo piramidal de empresas que tenía a la cabeza a una sociedad de este nombre, creada en 1924 en la jurisdicción de Delaware, U.S.A.

Patiño también formó la Consolidated Tin Smelters, que era responsable del 50% de la producción de estaño fundido a nivel mundial, incluyendo intereses en fundiciones en Inglaterra (Williams Harvey; Cornish tin Smelting) y en Malasia (Eastern Smelting; Penpoll)[3]. Simultáneamente, los Patiño tenían también acciones en la fundición alemana Zinnwerke Wilhelmsburg[4].

Desde su salida del país y durante muchos años, los Patiño fueron diplomáticos acreditados de Bolivia. Simón I. Patiño fue Ministro Plenipotenciario de Bolivia en Francia y en España. A su vez, su hijo Antenor Patiño fue diplomático de Bolivia la mayor parte de su vida (hasta 1964). Es significativo en el crecimiento de su fortuna que, al ser diplomáticos, no estaban afectados en sus lugares de residencia por impuestos y gravámenes, personales o reales[5].

Cuarto paso: heredar a la segunda generación.

Al lograr la consolidación de gran parte de sus inversiones en un holding, los patriarcas de la familia pueden fácilmente transferir acciones a sus herederos.

En 1941, ya entrados en años, Simón I. Patiño y Albina Rodríguez de Patiño, viajan a Panamá y dictan una escritura pública, similar a un anticipo de legítima, que está parcialmente transcrita en el libro de Geddes[6]. En ese documento, dividen la mayoría de su fortuna en partes iguales entre sus cinco hijos.

¿Por qué habrían elegido Panamá para realizar este acto? Posiblemente los Patiño no tenían grandes inversiones en esa jurisdicción, pero les resultaba necesario dejar constancia de su última voluntad, sin causar simultáneamente la aplicación de impuestos sucesorios sobre la totalidad de su fortuna. De hecho, queda expuesto en el libro de Geddes que los herederos pagaron Bs. 115.256.838,20[7] a título de impuesto sucesorio por sus bienes situados en Bolivia.

Quinto paso: permitir el ingreso de nuevos inversionistas en el negocio familiar y diversificar las inversiones.

A tiempo de heredar, los hijos de Patiño tenían un porcentaje controlador de la P.M.E.C.I. ¿Dónde fue a parar el resto de las acciones? Fue previamente vendido en la bolsa de valores de Nueva York. De esta manera, la familia Patiño dejó parcialmente sus inversiones en minería y pasó a tener otras inversiones, muchas de ellas a través de la Société Anonyme pour Valeurs Mobilières et Industriels (SAVAMO), sociedad organizada en Coire, Suiza, en la que figuraban como accionistas los miembros de la primera y de la segunda generación de la familia.

Este es también un paso clave de la planificación: el fondo familiar es más líquido y deja de estar atado a empresas del negocio originador.

Sexto paso: Una estructura compleja que disimula la propiedad familiar.

Muy pocos saben quiénes son los dueños finales de las grandes multinacionales. Los entramados societarios son infernales.

Fue tal la importancia de la familia Patiño en los esfuerzos de guerra de los Estados Unidos de América, que un documento[8] de 1951 del Senado Americano sobre el Estaño, alerta sobre los riesgos que representa que más de la mitad de la industria mundial de la producción y fundición de estaño se encuentre indirectamente controlada por la familia de Antenor Patiño, de Bolivia (ver en el Anexo 1 el organigrama de las empresas cuyo control se atribuye en ese documento a la familia Patiño).

Para entonces, ni el Gobierno Americano sabía con certeza todas las ramificaciones de la fortuna de los Patiño. La única trazabilidad está dada por la presencia en varios directorios de diversos miembros de la misma familia.

Séptimo paso: Crear estructuras fiduciarias, que protejan la fortuna.

Para que la fortuna permanezca y siga creciendo, sin depender ya de los negocios iniciales ni de la voluntad directa de los herederos, es necesario crear estructuras fiduciarias, tales como fondos de inversión, fideicomisos y mecanismos de administración profesionales, que se reproduzcan a sí mismos.

La cúspide de la planificación llega cuando la fortuna está protegida inclusive de sus propios herederos.

Actualmente no se conoce cuáles son las inversiones de los herederos de Patiño ni el valor neto de su fortuna. Sólo quedan algunos datos anecdóticos, como los que ofrece la “Princesa Bobo”.

En un reciente artículo publicado en el periódico El País[9], se da la noticia que Diane de Beauvau-Craon, a quien su amigo Andy Warhol le puso el apodo de “Princesa Bobo”, porque su apellido era demasiado largo y complicado de pronunciar, va a publicar sus memorias a los 67 años, en las que da cuenta de una vida plagada de sexo, drogas y desenfreno.

Resulta que la Princesa Bobo es la biznieta de Simón I. Patiño.

No todo resulta como fue planificado.

Las planificaciones patrimoniales y sucesorias duran muchos años y van acompañando la evolución de la fortuna. Deben ser además adaptables a nuevas condiciones, especialmente por causa de cambios en materia impositiva, reacción tardía a eventos condicionantes y decisiones que resultan incorrectas.

A continuación, refiero algunos eventos que marcaron la historia de la familia Patiño, que demuestran que no todo salió como era esperado.

La nacionalización de las minas.

La familia Patiño fue la principal afectada por la nacionalización de las minas en 1952. Simón I. Patiño no llegó a verla, porque falleció en 1947, en Buenos Aires.

El Decreto Supremo No. 3223 de 15 de abril de 1952, que dispone la nacionalización, determina montos indemnizables en forma provisional, en base a valores contables al 31 de diciembre de 1951. El libro de Geddes[10], tomando datos de la Memoria Anual de 1963 del Banco Central de Bolivia, muestra la siguiente tabla de pagos:

Grupo Patiño:

US$ 9.683.826

Grupo Aramayo:

US$ 3.257.272

Grupo Hochschild:

US$ 7.295.565

Total:

US$ 20.236.663

Probablemente, para los Patiño, estos montos eran muy bajos y les llegaron en un plazo muy largo.

Un divorcio complicado.

El principal heredero de los patriarcas Patiño fue su hijo Antenor Patiño. Tuvo la mala suerte de casarse con María Cristina de Borbón y Bosch-Labrus, que formaba parte de la familia real española. Ese matrimonio jamás se llevó bien. Al haberse celebrado en España, donde no existía el divorcio, Antenor Patiño atravesó una serie de peripecias para lograr finalmente el divorcio en México en 1966, después de pasar por las cortes de Francia y los Estados Unidos. Su caso es descrito en los libros de texto de Derecho Internacional Privado, como un ejemplo clásico de conflictos de jurisdicciones.

Para lograr el divorcio en México, le pusieron dos condiciones. La primera de ellas consistía que Bolivia, su país de origen, tenía que emitir alguna norma legal que le diera legitimidad a su pedido de divorcio. Por entonces, regía en Bolivia la ley de divorcio de 15 de abril de 1932, que en su artículo 24 establecía:

“Artículo 24.- Es disoluble en la República el matrimonio realizado en el extranjero, siempre que la ley del país en que se hubiese celebrado admita la desvinculación”.

Se dice que Antenor Patiño ofreció un préstamo de USD 5 MM a Bolivia, sujeto a que le emitieran una ley más favorable. El resultado de sus gestiones fue la llamada “Ley Patiño”, de 5 de enero de 1961, que a la letra dispone:

“Artículo Único.- Se interpreta el artículo 24 de la Ley de 15 de abril de 1932, en sentido de que la restricción que contiene no afecta a los bolivianos, cuyo matrimonio es disoluble cualesquiera que sea el país en que se hubiera celebrado y la nacionalidad de su cónyuge.”.

Toda esta historia demuestra que un matrimonio arreglado, aunque signifique un escalamiento social, debe también ser analizado desde un punto de vista legal, para que el eventual divorcio no cueste más de lo imaginable.

La búsqueda de jurisdicciones “amigables”.

Actualmente existen muchas jurisdicciones que son consideradas amigables para los inversionistas extranjeros. Destacan entre ellas Luxemburgo, Andorra, Portugal y Grecia. Otras jurisdicciones no son tal amigables, pero tienen ventajas destacables para los extranjeros, como ser España, Inglaterra y Uruguay.

En el caso de Antenor Patiño, México le puso efectivamente una segunda condición: para tener domicilio conyugal en México, tenía que hacer una inversión sustancial. Esta resultó ser primero el Hotel María Isabel en la zona del Paseo de la Reforma y, más adelante, el Balneario Las Hadas, una inversión de USD 33 MM en la zona de Manzanillo.

Una planificación patrimonial exitosa.

La familia de Simón I. Patiño está ahora distribuida en países del primer mundo, muy pocos llevan el apellido original y su fortuna ha pasado a ser una leyenda, cuya extensión es un secreto muy bien guardado. Probablemente no todos los objetivos de su planificación patrimonial fueron obtenidos en la forma deseada, pero sin duda es un caso de éxito icónico, que enseña muchas lecciones en esta materia.

La Paz, 2 de enero de 2023.

Autor: José A. Criales.

Socio

Criales & Urcullo Abogados

Este es un artículo de difusión jurídica, que no tiene la intención de dar consejo legal

[1] De acuerdo con el libro “Outliers: The Story of Success” escrito por Malcolm Gladwell y publicado por Little, Brown and Company (18 de noviembre de 2008), Simón I. Patiño estaría situado en el puesto 26 de los individuos más ricos de la historia de la humanidad.

[2] Geddes, Charles F.: “Patiño Rey del Estaño”, A.G. GRUPO S.A., Madrid, 1984.

[3] Contreras Manuel E.: “Simón I. Patiño empresario: Minero, banquero y ferroviario”.

[4] Aspecto muy controvertido, porque el Reino Unido y Alemania se encontraban en guerra en aquella época (Geddes, Op. Cit. Pág. 296).

[5] Este tipo de exención impositiva era aplicada por principio de reciprocidad internacional y fue reconocida por el Derecho Internacional Público en la Convención de Viena sobre Relaciones Diplomáticas de 18 de abril de 1961, ratificada por Bolivia en el Decreto Supremo No. 10529 de 13 de octubre de 1972, que fue elevado a rango de ley mediante Ley No. 456 de 14 de diciembre de 2013.

[6] Geddes, Op. Cit. Págs. 293 a 297.

[7] El impuesto sucesorio pagado el 2 de agosto de 1941 en Bolivia alcanzó a la suma de Bs 113.510.423,40 más timbres de ley por Bs. 1.746.414,80, (Pág. 297 del Libro de Geddes), que en total sería equivalente a USD 2.881.420,95 al tipo de cambio oficial fijado por el Decreto Supremo de 10 de mayo de 1940.

[8] Sixth Report of the Preparedness Subcommittee of the Committee on Armed Services, United States Senate. https://books.google.com

[9] https://elpais.com/eps/2022-11-18/diane-de-beauvau-craon-la-ultima-princesa-rebelde-me-drogue-mucho-bebi-mucho-alcohol-me-acoste-con-muchos-gais-y-aqui-sigo.html

[10] Geddes, Op. Cit. Pág. 333.

Anexo 1